반응형

재테크의 관심이 많은 사람이라면, 분명 제 2 금융권을 바라보게 된다. 높은 이자를 기반으로 고객들을 현혹시키기 마련이다. 언제나 높은 수익은 높은 리스크를 가져온다. 최근에 발생한 부실 저축 은행 사태를 봐도 알 수 있다.

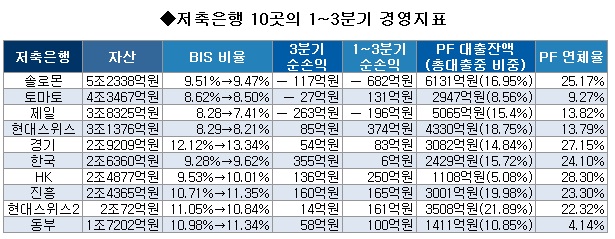

그렇다면, 저축은행은 어떻게 골라야 할까? 모든 재테크가 그렇듯이, 넣어 놓으면 알아서 오르겠지. 방치해두면 안 된다. 끊임없이 모니터링을 해야한다. 제대로 하려면 신경써야 할 것이 굉장히 많다. 일단, 저축은행을 고를 때엔, BIS 비율을 확인해야한다. BIS 비율이란, 간단히 말해서 자기 자본에 위험 가중 자산을 나눈 값이다.(자세한 건 링크를 참고하자) 즉, BIS 비율이 높을 수록 안전한 은행이라는 말이다.

[출처 : 결산 앞둔 저축은행 분기실적, 위기 진행형 | 이데일리]

위의 그림은 2011년 1~3분기 경영지표이다. 손익과 BIS 비율이 나와 있다. 안전한 은행이란 보통 BIS 비율이 10% 이상임을 말한다. 과거에는 보통 8% 이상이 안전한 은행이라고 여겨졌는데, 최근에는 그 기준이 오른 것 같다. 제1금융권의 은행들은 보통 13%~17% 가량으로 보여진다.

전체적으로 자산, BIS 비율, PF 연체율 등을 보고 안전하면서 수익이 높은 은행을 찾는 것이 좋다. 하지만, 이마저도 조작된 자료라는 의혹이 있는 은행들이 있다는 것을 보면, 사실 세상에 믿을만한 것이 없다. 흠, 결론이 이상하게 났다.

반응형

'자산' 카테고리의 다른 글

| 장투를 위한 주식 선정 - 재무 정보 (2) | 2020.06.15 |

|---|---|

| 경제는 어떻게 작동하는가? (0) | 2020.06.01 |

| 세입자를 위한 나라는 없다. (서울시 전월세보증금지원센터 상담 후기) (0) | 2019.01.21 |

| [부동산] 새 집을 구하기 위한 TIP (0) | 2018.10.10 |

| 대한민국 세금의 문제 (0) | 2011.05.06 |